国内游戏市场这半年:“鹅猪”争锋,谁更胜一筹?

国内游戏市场这半年:“鹅猪”争锋,谁更胜一筹?

随着游戏版号的审批常态化,以及 AI 技术和产品玩法的迭代,今年国内游戏市场暑期档比往年更加热闹。

从 5 月开始,许多备受期待的新游如《鸣潮》《DNF手游》接连上线,分别来自“腾网米”的《极品飞车:集结》《永劫无间手游》《绝区零》等在 7 月已先后登场。据不完全统计,今年 6 到 8 月共计有 99 款新游上线。

一派繁荣景象之中,最受关注的,仍然是腾讯网易两家头部厂商的战况。暑期档开始前,今年上半年双方的差距已经在拉开:在《DNF》手游还没上线,且《蛋仔派对》日活跃创新高的一季度,腾讯、网易的游戏收入差距达 276.4 亿元,是过去一年里的最大季度差值。

去年,网易游戏的表现颇为亮眼,包括今年春节达成 4000 万日活的《蛋仔派对》,以及号称要“让 MMO 再次伟大”的《逆水寒》手游,两大新游可谓是一派风光。

但《文娱新立场》注意到,在上述新游表现突出的同时,去年网易与腾讯的游戏收入差距居然不降反升。据腾讯网易各自财报,2023 年,网易、腾讯游戏收入相差 1041 亿元,较 2022 年扩大了 23.7 亿元,这多少有些意外。

事实上,部分新游的突出表现掩盖了网易的问题,比如在游戏消费趋势转向“低氪”之际,向来重注 MMO 品类的网易调整乏力,长青游戏《梦幻西游》在过去一年急剧退化,导致网易端游收入持续走低。

而腾讯游戏旗下的《王者荣耀》《和平精英》《荒野乱斗》等长青游戏的复苏,在 2024 年上半年得到明显确认,再加上《DNF手游》《金铲铲之战》《暗区突围》等新游的崛起,腾讯在原有的领先优势上更上一层楼,所以才在 Q1 与网易进一步拉开了差距。

01、网易:转型大DAU路线道阻且长通过设计长时间在线和重复任务的机制来增加玩家的在线时长,称之为“肝”;通过提供付费道具或服务,让玩家以消费换取优势或节约时间,称之为“氪”。长期以来,“肝”保活跃、“氪”保流水,是游戏运营的重要机制。

但从去年开始,手游行业出现了两个新趋势:一是降肝减氪渐成主流;二是厂商更重视长线运营而非短期收割。坦白讲,这种趋势跟游戏行业过去的经验相违背。但《文娱新立场》梳理后发现,这种变化是必然的——在当下的游戏市场中,玩家的选择空前丰富、口味也逐渐多元化,“肝氪循环”无法适应更高维度的行业竞争,“降肝减氪”、产品和运营质量优先逐渐成为共识。游戏厂商开始追求大 DAU,以实现薄利多销的良性循环。

网易的《蛋仔派对》和《逆水寒》手游都是新形势下各自品类中的大 DAU 代表,尤其是《蛋仔派对》,该游戏堪称是 2023 年游戏市场的最大黑马。《蛋仔派对》的轻竞技设计降低了玩家门槛,虽然吸引了相当一部分的未成年玩家,导致网易的未成年人保护压力骤增,但从商业层面来看,这是网易在大 DAU 转型上最成功的一次探索。

不过,在这种革新的思路未能在同类产品中成功延续。今年 3 月底,号称耗时 6 年、花费 10 亿研发的《射雕》正式公测,无论是题材定位,还是宣传口号“把 MMO 的价格打下来”,都显示出这一一款对标甚至接档《逆水寒》手游的游戏。

然而,它公测后的成绩却远不及预期。

据 Dataeye,其公测首日在 iOS 畅销榜上的最高排名仅在第 24 名,在 TapTap 上评分为 5.1(满分10分),流水口碑都不及预期,6 月更是跌出畅销榜 200 名开外,其后网易 CEO 丁磊宣布《射雕》项目团队换人调整,以求力挽狂澜。

《射雕》“翻车”一个重要的原因在于,游戏上线前一直重点宣传“低氪”,特别是“直售时装与配饰永久 9.9 元”暗含雷区:首先 MMO 游戏与社交强绑定,时装的意义除了美观还有非常重要的社交展示价值,全场统一定价本就会消解一部分玩家的购买需求;再者宣传的“低价”也有一定水分,游戏上线后有玩家发现时装被拆分成了“发饰、衣服、配饰、耳坠”等不同的配件,没办法用 9.9 元配出一套完整的外观。

新游表现乏力之外。网易的长青游戏老化挑战更大。今年上半年,网易主动对《梦幻西游》进行过一次大型调整,重点削减了副本产出,但这一求变的行为引发了老玩家们的抗议,他们认为游戏是在变相迫使玩家通过内购获取游戏资源。玩家积极性大受打击后端游收入出现明显下降,投行预期《魔兽世界》等暴雪游戏国服回归也不一定能弥补这一缺口。

其次在爆款游戏层面,此前提到的《蛋仔派对》显然具备成为长青游戏的潜力,但这款游戏今年一季度后已经明显降温。QuestMobile 的数据显示,《蛋仔派对》今年二季度的月活跃用户较一季度环比下降近 30%,流水也出现了对应的波动。Sensor Tower 数据显示,5 月该游戏流水同比下降了 56%,而高盛也将对其 2024 年的收入预期下修至了 40 亿左右,较 2023 年的 80 亿明显降低。

以上种种不够稳定的表现,让市场难以对网易接下来的产品矩阵做出清晰的判断。

02、腾讯:长青树与新芽齐头并进与网易相比,腾讯游戏今年上半年的焦点在《王者荣耀》等长青游戏,以及《DNF手游》等新游上。

今年 3 月的财报后电话会议上,腾讯在财报中公布了重点热门游戏的标准。称公司拥有 8 款日活跃超过 500 万(或日活跃超过 200 万的端游)、年流水在 40 亿以上的游戏,“我们定义为长青游戏的产品真正能长出新芽,像常青树那样会自我恢复”。

国金证券的分析师对长青游戏的概念进行了分析,认为长青游戏的特点为玩法驱动、变现多样、长期运营能力强。当游戏行业迈入精细化运营阶段,长青游戏的重要性日益凸显,具备长期研发或发行经验、多业态衍生能力的公司,旗下游戏更有可能在在长线运营中与用户建立情感连结。

目前在腾讯游戏的产品矩阵中多为长青游戏,如《和平精英》和《王者荣耀》,均以硬核的玩法为底色,就像足球、篮球等体育运动,玩法的公平性与深度决定了它们本身就是长青的,短期的波动不影响长青游戏的长期表现。

以《和平精英》为例,今年以来该游戏游戏生态建设持续更新迭代,并与多款 IP 跨界联动助力其影响力破圈。在今年 3 月流水恢复同比增长后,《和平精英》的复苏势头不减——根据 Sensor Tower 数据,该游戏今年 5 月流水同比增长 28%。

在新游方面,《DNF》手游 5 月国服上线首日便登顶 iOS 免费榜,并在短时间内升至畅销榜前列,Sensor Tower 统计下,该游戏 6 月的收入接近 2.51 亿美元,成为当月收入最高的手游。

此外,腾讯的一批次新游接过了增长的大旗,《暗区突围》《金铲铲之战》等组成的新一线梯队成为近年被重点表扬的产品。最典型的案例是《金铲铲之战》,游戏本身属于自走棋品类,其策略性玩法高度依赖玩家自己的操作与决策,再加上后续运营不断加入新的机制和限时模式,在数值策划上精益求精,保持了对游戏的可玩性和深度的拓展。

Sensor Tower 数据显示,该游戏今年一季度收入同比增长 96%,连续四个季度实现双位数增长。4 月和 5 月游戏仍保持较高增速,而且最近一年该游戏的用户时长提升相当可观,月均保持接近 50% 的增长。

在《文娱新立场》看来,游戏市场进入“新常态”后,越是这类玩法至上、回归用户体验的游戏,就越有机会成为爆款。

03、路线分化后,下半年“猪鹅”之争还有悬念吗?回到全局视角,不止头部玩家,中腰部游戏厂商都在试图借暑期档的热度冲榜洗牌。

比如 SLG 领域一直是《率土之滨》和《三国志·战略版》的天下,但 6 月 13 日上线的 B 站新作《三国:谋定天下》首日便冲上 iOS 畅销榜前三,且近期排名基本稳定在 Top 5。西山居旗下的《剑网3》也是一款主打长线运营的游戏,在 6 月上线与端游互通的手游版本之时,还与《逆水寒》手游在社交媒体上发生激烈冲突,上演武侠 MMO 领域的“商战”。

在激烈的市场竞争之下,厂商们要守住自己的阵地也更难。

因此今年的“鹅猪”之争,从各自产品矩阵的规划已经看出明显的分化:前者强调眼光放长,紧抓长青游戏提供稳定的支撑,为新产品留下充足的研发时间与成长空间,整体追求更健康的稳态发展;后者则试图转型走大 DAU 路线,但在保持用户活跃度方面存在较大挑战,《逆水寒》手游的经验未能复刻至《射雕》,且《蛋仔派对》在畅销榜上的排名下滑,短期内网易只能全力押注《永劫无间手游》。

在《DNF》手游上线后的火爆程度来看,下半年腾讯、网易游戏收入差距继续拉开基本已成定局。摩根士丹利预计,腾讯下半年游戏收入同比增长 10%,是网易游戏收入增速的两倍,考虑到腾讯游戏基数更大,这意味着腾讯的领先优势将进一步扩大。

当然,今年暑期档刚刚过半,下半年的竞争才正式拉开序幕,相信我们会在接下来看到更多线索,来判断“鹅猪”之争的胜者花落谁家。

*题图及文中配图来源于网络。

相关阅读

-

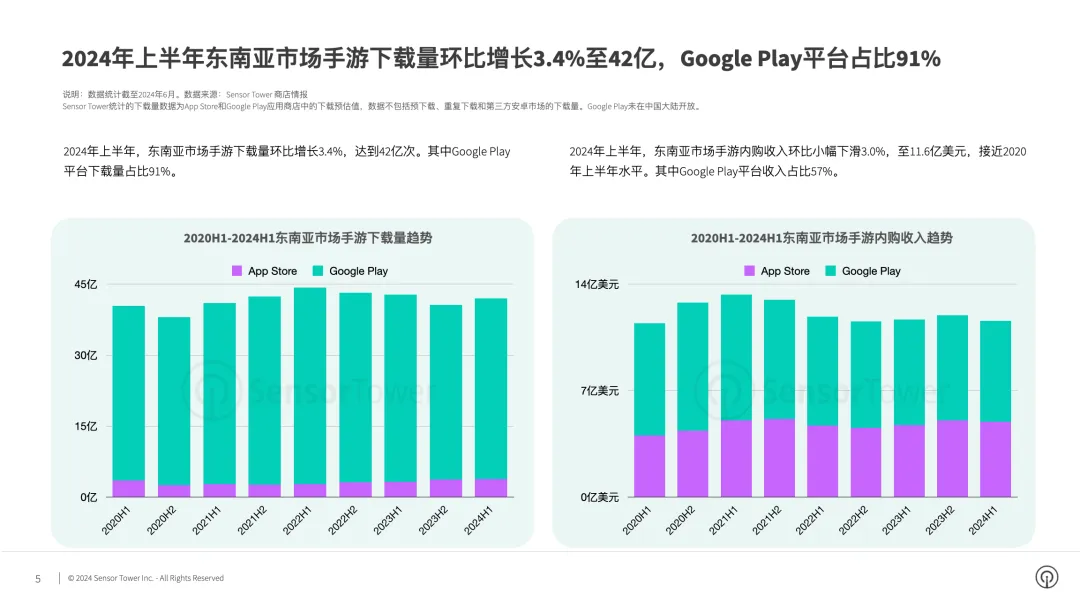

东南亚手游市场2024年上半年强劲增长,印尼成下载量最大市场

东南亚手游市场2024年上半年强劲增长,印尼成下载量最大市场近日,根据SensorTower发布的《2024年东南亚手游市场洞察》报告。东南亚手游市场在2024年上半年展现出强劲的增长势头,下载量环比增长3.4%至42亿次,其中印度尼西亚成...

大家都在看

-

11.19发育路热度排行,1马等于48狼,马可波罗出场率接近100

11.19发育路热度排行,1马等于48狼,马可波罗出场率接近100五路的热度排行可能后续每个星期做一遍,让大家时刻能够感受到版本的变化,然后再结合上一个星期的数据给出一个数据变化具体数值。注:热度排行全看官方数据,不掺杂个人因素。除非数据统计计算...

-

妲己0-70战绩事件,玩家群体怒斥博主,小王介入一句话暖人心

妲己0-70战绩事件,玩家群体怒斥博主,小王介入一句话暖人心王者荣耀作为一款知名的老牌MOBA竞技手游,其影响力还是蛮大的。尤其是对待排位赛和巅峰赛这两个模式,是每一位玩家都要去认真对待每一局游戏,但凡做些出格的事情,都会遭到小王的制裁。例...

-

那些年我们错过的打野限定皮肤,白虎志上榜,孙行者是我永远的痛

那些年我们错过的打野限定皮肤,白虎志上榜,孙行者是我永远的痛众所周知,在王者荣耀这款游戏里面,打野的这个位置那可是不容小觑的,只要一个打野玩的好了。就算你的队友不太行,你也是可以轻松带飞全场的。所以拥有一款手感极佳、特效炫酷的皮肤,也是特别...

-

挑战者杯大名单出炉,年总冠亚军全部削弱,WB一队全员缺席

挑战者杯大名单出炉,年总冠亚军全部削弱,WB一队全员缺席2024年王者荣耀挑战者杯的比赛即将于12月份拉开帷幕,很多战队都在积极备战。也有些战队似乎要战略性放弃,直接准备来年的春季赛。其中一个重要原因就是挑杯的奖金太低,大家不愿意去花费...

-

杨幂黑色丝绒裙装惊艳王者荣耀直播

杨幂黑色丝绒裙装惊艳王者荣耀直播在时尚与娱乐的璀璨交织之处,杨幂总是能够成为焦点的中心。最近的一次活动,那便是在王者荣耀策划会的直播中。杨幂以一身黑色丝绒连衣裙的装扮惊艳全场,宛如一颗最耀眼的星辰闪耀在大众的视野...

-

王者COS:兰陵王不许看,这样的小乔给我来10个,腿长又迷人

王者COS:兰陵王不许看,这样的小乔给我来10个,腿长又迷人王者魅力:小乔的cos之旅,娇小可爱的身躯,秒变长腿大萝莉。在王者峡谷的世界里,英雄们各有千秋,而小乔,这位可爱又迷人的法师,深受众多玩家喜爱。一直以来小乔都是众多女生玩家的首选英...

-

妲己死70次,被举报,算恶意吗?小王要优化对局体验

妲己死70次,被举报,算恶意吗?小王要优化对局体验王者荣耀这款游戏里经常会出点新鲜事,近期就发生了一件有趣的事。有一位颇具影响力的博主,在一场对局中做出了令人瞠目结舌的举动。当时游戏局势因他而风云变幻,他将矛头直指对面的妲己玩家。...

-

王者COS:这个公孙离也太好看了吧,还原度超高,兰陵王不要抓了

王者COS:这个公孙离也太好看了吧,还原度超高,兰陵王不要抓了在王者荣耀的奇幻世界中,公孙离犹如一朵绽放在战场与花丛间的精灵之花,而她的花间舞形象更是美轮美奂,令人心驰神往。今日,就让我们透过这组精彩的 Cosplay 作品,一同领略公孙离从...

-

马超无双限定曝光,猴子、吕布新传说帅哭,143留给嫦娥联动传说

马超无双限定曝光,猴子、吕布新传说帅哭,143留给嫦娥联动传说原创|王者小皮丘王者荣耀近期刚刚上线了多款新的皮肤,分别是干将莫邪的雾都夜雨、鲁班七号的柯南联动、马可波罗的怪盗基德联动。其中,干将莫邪的雾都夜雨参与活动就能获取了。游戏内还上线了...

-

继貂蝉之后,又一个中单法师成为对抗路T0,完虐貂蝉等热门对抗路

继貂蝉之后,又一个中单法师成为对抗路T0,完虐貂蝉等热门对抗路英雄的定位在上架的时候就已经确定了,但是,确定了不代表就一定要走固定的路线。比如这个英雄的定位是法师,不代表一定要走中单。这不,对抗路貂蝉就让这个英雄成为了版本之子。在顶端局里,貂...

- 冷少队忘记训练赛,Sask:你别拉黑别人啊!

- Letme:小段他什么态度啊?阿伟:我找个辅助吧

- Doinb:可惜可惜,想一下下一个BO5吧

- Sask:已经拉黑了!他已经是我的感叹号了

- 乌兹今天礼物收麻了:我俩去抖音绝对无敌,转行了!

- Doinb向前E又向后闪,乌兹看傻:啊?说了老贼能五杀!

- Faker:关于Zeus,与其互相指责不如互相理解

- 姿态看Smlz向前闪现五杀:Smlz嗜血闪现!Smlz就是神

- 比打GM还轻松!宝蓝队首局暴打Doinb!

- 2024LPL年度纪录片《眼见为实》—TES篇:拍拍大龙

- 剑魔无解,KB击溃M3,晋级下一轮!网友:KB很有点冠军样了

- Uzi:虎牙能不能搞个投票帮我选个替补?我花钱给香锅投第一

- Uzi谈IG全神班心动了,喊话rookie要去替补躺进S赛

小编推荐

-

这就是天下第一腿?看见后,兰陵王还是不要抓了吧,我怕她受伤 2024-11-23 16:37:01

这就是天下第一腿?看见后,兰陵王还是不要抓了吧,我怕她受伤 2024-11-23 16:37:01 -

《今年二十二》,王者荣耀赛事的新起点 2024-11-21 00:01:26

-

“信,就是冠军”,致昂扬的意志、理想和飘落的金色雨 2024-11-19 11:50:24

-

王者泉水皮肤首曝,售价1888点券,西施、杨玉环新皮肤突袭 2024-11-19 00:44:24

-

挑杯分组出炉,AG上签,RW侠保送,四组成死亡之组 2024-11-21 09:49:10

-

王者荣耀:战令币的正确使用方法,这三个物品换取最划算 2024-11-19 16:08:51

-

王者荣耀:发育路冷门射手盘点成吉思汗始终弱势,曾经的T0戈娅无人问津 2024-11-19 11:46:37

-

王者荣耀:三位操作繁琐却战力强大的英雄 2024-11-19 15:58:20

-

王者荣耀:英雄加强重磅来袭,备战攻坚克敌 2024-11-19 16:07:46

-

王者X冰雪祈愿官宣,瑶妹6元皮肤上架,伽罗月神典藏首曝,孙悟空笑了 2024-11-20 22:22:45