月薪1万,已经啃不起鸭脖了

月薪1万,已经啃不起鸭脖了

你有多久没像从前一样,打开一盒鸭脖,配上一罐快乐水,在周末的晚上狂刷喜欢的综艺和热剧了?

如果不是最近一则关于“卤味为什么卖不动了”的话题登上热搜,很多人甚至都已经忘了曾经快乐的“鸭脖时间”。

毕竟在新近讨论中,“失宠”正在成为昔日红火的鸭脖摘不掉的标签。

先是今年上半年,煌上煌、绝味、周黑鸭三家休闲卤味巨头均大规模关店,关店数量少的减少三五百家,多的则减少近一千家。

后又传来消息,三家公司营收也都不同程度出现下滑,销量逐年递减,难掩颓势。

曾经红极一时的卤味们,怎么跌落神坛了?

“百亿级”鸭脖神话的炼成

卤味的发展历史由来已久,可以追溯到两千多年前,但卤味行业真正加速发展,始于上世纪90年代。

彼时趁着改革开放的东风,一批后来人们耳熟能详的品牌,从微末之处崛起,其中也包括后来的卤味巨头们。

1993年,江西南昌,“下岗女工”徐桂芬带着一口锅、一个炉子、一辆三轮车、一家门店,创办了煌上煌。

图源:煌上煌官网

第二年,重庆,19岁的周富裕前往武汉,跟着大姐、姐夫学做卤菜。

他和姐姐结合家乡口味改良卤菜口味,不但在武汉开了首家富裕怪味鸭店,还在2005年成功注册了商标“周黑鸭”。

图源:周黑鸭官网

“周黑鸭”注册成功的同一年,武汉人戴文军辞去千金药业职位,投身卤味行业。

在“武汉有周黑鸭,南昌有煌上煌”的情况下错峰竞争,在长沙开了第一家绝味鸭脖,意寓“绝对没有这样的美味”。

图源:绝味食品官网

虽说都是从小小的卤味做起,但在人们消费需求水涨船高的年代,几个品牌势头迅猛。

南昌、武汉、长沙,分据三地的“卤味三巨头”格局开始逐步形成。

其中,最先起家的煌上煌,主打风味酱鸭,在之后采取“直营+加盟”的模式,顺利登顶。

2012年便已经在深交所挂牌上市,荣升“卤味第一股”。

图源:煌上煌微博

“后起之秀”绝味鸭脖,则借创始人在行业积累的营销经验,一路弯道超车。

虽说是三巨头中成立最晚的,却几乎是发展速度最快的,2011年~2016年间,绝味食品营业收入增长147%,净利润增长883%。

周黑鸭也不甘落后,2016年11月,宣布在香港联合交易所主板上市。

不过,和绝味鸭脖、煌上煌不同的是,早期的周黑鸭,更坚持采取直营模式。

这种模式重资产运作,同时缺点也明显,扩张速度却相对缓慢。

以至于形成一种现象:2019年时,绝味食品已突破万家门店、煌上煌坐拥3706家门店时,周黑鸭只有1301家自营门店。

转变发生在2019年,周黑鸭开放特许经营模式,之后门店数水涨船高。

周黑鸭各类门店的数量变动/图源:界面新闻

那些年,卤味品牌们缠斗不休,在行业中迅速“跑马圈地”。

到2023年末,绝味食品的门店数量超15900家,以加盟店为主;煌上煌拥有4497家门店,其中加盟店4235家;周黑鸭拥有门店3816家,其中特许加盟店2096家。

只是竞争逐渐白热化的表象之外,卤味品牌们的苦,大概只有自己最清楚。

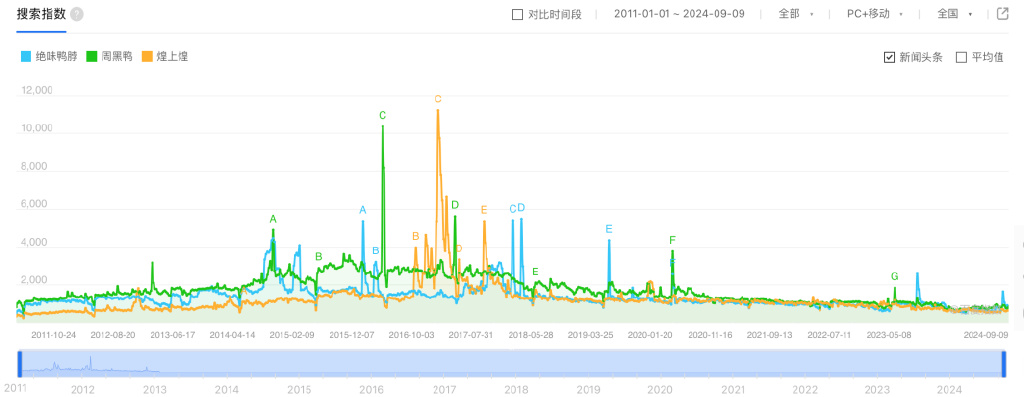

通过百度指数可以看到,2012年到2020年,热闹的确是属于绝味鸭脖、周黑鸭、煌上煌这几大卤味巨头的。

2020年之后,相关搜索指数明显下降,换言之,人们对于几大卤味巨头的关注度正在在下降。

截图自百度指数

这一“刹不住车”的下滑趋势,也写在三大巨头的财报数据里。

今年上半年,绝味鸭脖的门店数相较去年年底减少了近1000家。

上半年的营收同样表现不佳,总收入为33.4亿元,同比下降9.73%。

而2020年到2023年时,绝味鸭脖营收还在呈持续上升趋势,分别为24.1亿元、65.49亿元、66.23亿元、72.61亿元。

另一边,煌上煌日子也不好过。

上半年营收10.60亿元,同比下滑7.53%;2023年末门店总数还是4497家,今年上半年已降至4052家。

周黑鸭更不遑多让,营收同比下滑10.97%,一度加速增长的特许经营门店数,到今年上半年也减少了375家。

和门店数、营收一起减少的,还有消费者们的热情。

这届年轻人,真就彻底抛弃鸭脖了?

这届年轻人,怎么不吃鸭脖了?

过去,年轻人一直是鸭脖的“头号粉丝”,消费主力军。

有调查发现,2021年中国卤制品消费者,有64.5%集中在华东、华南、华北地区。

其中又以女性居多,占比达58.7%,且以22岁至40岁的中青年为主,占比达78.9%。

年轻人爱吃鸭脖,因为鸭脖适合于聚会、下午茶、晚餐和夜宵等消费场景。

开盖即食、口味大众,卤味的休闲娱乐、社交等属性,与年轻人的消费需求十分契合。

而从“爱吃”到“不买”,年轻人挥手和卤味鸭脖说再见,过程不止两三天。

在近两年“鸭脖卖不动了”讨论中,许多消费者直指“鸭脖越来越贵”“店员加秤”“鸭脖刺客”。

“怎么说呢?买两三样产品,总价就超过100元,不如直接买社区周边的摊位。”

当年没事来一盒鸭脖、鸭货,就能承包整晚快乐的年轻人不会想到:

有一天在卤味上也能感受到“有些人和事明明还在,你却已经开始怀念”的感觉。

许多人开始怀念“十几块钱能买好多鸭货”的时候。

根据中银国际数据,周黑鸭鸭脖在2012年售价为45元/斤,2023年已经涨到60元/斤。

到今年价格仍在持续上涨,在广州地区外卖平台上,200克锁鲜卤鸭脖价格为29.9元,相当于74.75元/斤。

2022年初,绝味也开始对部分产品提价5%,7月再次对鸭掌、鱿鱼等调价,平均提幅达7%~10%。

广州地区外卖平台上,200克招牌鸭脖售价为24.8元,相当于62元/斤。

“消费降级”时代,消费者对卤味们动辄身价暴涨的操作叫苦不迭,卤味品牌们也曾给出回应。

比如鸭货原材料价格上涨,便是卤味持续涨价的重要因素之一。

据煌上煌披露,2023年春节后。北方原材料供应市场因人员紧缺造成货源供不应求,鸭掌、鸭翅、鸭脖等相关鸭副产品原料市场价格均大幅上涨。

其中,鸭掌最高涨至18.8元/斤、鸭翅涨至9.9元/斤、鸭脖涨至13.9元/斤。

国元证券也曾指出,早在2022年第四季度起,周黑鸭的原材料成本压力就逐渐显现。

相关研报显示,绝味、周黑鸭、煌上煌等卤味企业的成本构成中,原材料普遍占比达到70%~80%。

原材料涨价了,卤味跟着涨价,降低成本压力,似乎也正常。

但问题在于,原料涨价时,鸭脖涨价了,原料降价后,却未见得一起降。

一边是“鸭脖越来越贵”的现状,一边“不是鸭脖吃不起,而是自己做更有性价比”的消费理念转变。

鸭脖,似乎注定要失去一批老朋友,迎来一批新的对手。

卤味巨头们经历了扩张到收缩的转变,卤味市场这块香饽饽,却让许多创业者、投资者垂涎欲滴。

仅2023年,全年注册卤味相关企业就达到2.18万家,首次突破两万家。

到今年依然保持增长势头,已注册1.31万家,截至目前我国现存卤味相关企业达到8.86万家。

不少入局者瞄准卤味市场空白地带,通过品类创新、渠道创新等方式填补消费需求。

以王小卤为例,以虎皮凤爪为卖点,迅速成为网红爆品。

2019年入驻天猫,只用三年时间,年销售额便已经从2000万元突破到10亿元。

图源:王小卤微博

良品铺子、三只松鼠等休闲零食品牌,加速完善卤味线上消费渠道,瓜分不少流量;

由零食很忙和赵一鸣零食合并的鸣鸣很忙集团,目前全国门店数也突破了10000家。

从产品到渠道,卤味巨头们感受到了强烈冲击,“敌人”是从四面八方包抄而来的。

图源赵一鸣零食微博

同样不能忽视的是,周黑鸭们的产品线并不丰富,而鸭脖类产品承载的增长空间有限。

业内专家认为,即便是以规模取胜的绝味食品,也不可能无限制地开下去。

至于转移到线上、主攻营销带动销量的路,似乎更没有想象之中那么容易走。

尤其是几大巨头都在宣传方面跌过“冒犯年轻人”的跟头的情况下。

未来,“失宠”的卤味巨头们要往哪里走,是个问题。

卤味,从休闲零食到?

值得一提的是,“年轻人不爱卤味了”的另一面,卤味市场并非没人杀出重围。

只不过,是在新的赛道上。

相较各大巨头出现营收或利润下滑、门店锐减的情况,后来被称为“四大巨头”之一的紫燕百味鸡无疑是个例外。

成立于1989年的紫燕,于2022年上市,后来一跃与周黑鸭们“齐名”,成为卤味行业“四大巨头”之一。

但不同于前者主营卤味鸭货,紫燕聚焦佐餐卤味,定位简单粗暴——

“饭搭子。”

不同于其他三巨头的休闲卤味定位,佐餐卤味瞄准的是家庭餐桌,门店大多也开设在菜市场和社区。

2024年上半年,紫燕净利润为1.98亿元,同比增长超过10%。

门店也在保持增长,2020~2023年三年间,门店由5695家增至6205家,今年上半年增至6308家。

不仅紫燕食品,在全国范围内,佐餐卤味品牌遍地开花。

“武汉的冷记、江苏的卤人甲、福建的物只潮卤、四川的霸王卤……它们大多讲求性价比和口味,迎合家庭消费。”

也试图避开以往“重口味”“不够健康”的质疑漩涡,开始讲究荤素搭配,口味定制,多元选择。

图源:紫燕百味鸡官网

一些观点认为,卤味的消费场景,正在从休闲回到佐餐。

这种趋势正在得到验证——

2015年~2019年中国佐餐卤制食品行业市场规模,年均复合增长率为7.0%,预计2020年~2025年将达到11.4%,均超过休闲卤味。

把卤味当零食吃的人少了,把它当菜吃的人变多了。

但质疑声也同样存在。

比如,“佐餐卤味第一股”紫燕食品也仅开出6000多家门店,第二梯队玩家规模普遍为千余家或几百家。

佐餐企业规模不大的一个重要原因或许在于,较难标准化,且往往更具地域壁垒,可以细分为川卤、潮卤、糟卤以及辣卤等等。

“同样一个东西,在川渝大受欢迎,到了其他地方却可能没人买单。”

可以明确的是,卤味市场还有更多可能。

一是市场足够大,发展空间广。艾媒咨询数据显示,2023年中国卤制品行业规模预计将达4051亿元。

同时,就目前的卤味食品市场而言,集中度也够低。

绝味、周黑鸭、紫燕食品、煌上煌,再加上久久丫,市场占有率共计也才约20%,待开发空间巨大。

毕竟,不管是佐餐卤味热度持续上涨。还是如王小卤对凤爪细分品类创新后大获成功,都无不在说明:

卤味们总要将旧东西翻出新花样,向新生代消费者靠拢。

就像今年上半年,绝味食品开店策略已从“跑马圈地”转变为“精耕细作”模式;

周黑鸭则推出“锁鲜&散卤二合一门店”,同时布局无人卫星店;

煌上煌在巩固卤味主业的同时,也积极拓展多元化如发力米制品品牌“真真老老”等。

同时不少卤味品牌也开始逐渐向“联名化”靠拢,试图抓住年轻人的心/图源:周黑鸭微博

不久的将来,或许还会有新热搜出现。

可能是“年轻人又爱吃鸭脖了”,可能是“年轻人开始买佐餐卤味”,可能是谁又迎来了泼天流量。

“这是卤味市场在调整船舵方向,也是年轻消费者在根据自己不断转变的需求投票。”

不过,当休闲零食变成日常佐餐,不知坐在餐桌前,简简单单配一盒卤菜下饭的年轻人,能否找回当年看球赛、综艺、刷剧时啃鸭脖的满足感。

以及他们是否也会有一瞬间,像怀念从前的鸭脖一样,怀念那时买一盒卤味就能快乐起来的自己。

相关阅读

-

游戏公司From Software员工起薪将提高1.4万

游戏公司From Software员工起薪将提高1.4万近日,国际游戏行业正在经历普遍的大规模裁员。然而,在亚洲地区的游戏产业却传来了令人振奋的好消息。从软件(FromSoftware)公司宣布将进一步提高员工的基本工资和新员工的起薪,...

-

Aster全员欠薪欠奖金,连老板Burning都被坑至少1100万

Aster全员欠薪欠奖金,连老板Burning都被坑至少1100万Monet:IG工资发没发我不知道,但是只能说我上一个队伍的工资现在欠了很多。现在还没发,而且已经联系不到人了。弹幕:哪个队伍欠你工资啊?Monet:我一共就几个队伍呀,你挨个算一...

-

直播已经挣不到钱了,苏恩想去大哥公司上班,固定月薪2万也愿意

直播已经挣不到钱了,苏恩想去大哥公司上班,固定月薪2万也愿意自从斗鱼“大事件”后对平台的主播可谓是影响非常严重,因此也让到期的主播们对平台失去信心。在合约期满后很多都选择了不再进行续约。舞蹈区知名女主播“苏恩Olivia”如今也是佛系主播,...

-

Yatoro来宝可梦?三蛆、OB争相给他上一课!

Yatoro来宝可梦?三蛆、OB争相给他上一课!弹幕:鲷哥,潘子说yatoro可能来宝可梦,你怎么看?鲷哥:鸭头肉来宝可梦,我个人觉得是好事吧。而且我觉得鸭头肉不一定能宰,人家沟通交流不了,选马也不会选,只能找个人帮他选。他打c...

-

翻中翻!AG上野发力啃下KSG拿到三个赛点!AG 3-0 KSG

翻中翻!AG上野发力啃下KSG拿到三个赛点!AG 3-0 KSG直播吧9月15日讯2024KPL夏季赛总决赛,今日比赛是由成都AG超玩会对阵到苏州KSG!强强对决,谁能拿下银龙杯获得最终的胜利,让我们一起期待![bp][精彩瞬间][1:20]上...

-

绷不住了!Monet直播讨薪:茶队欠3年奖金,十几个月工资

绷不住了!Monet直播讨薪:茶队欠3年奖金,十几个月工资近日,前IG一号位选手Monet在直播中透露自己被欠了一大笔钱。当弹幕问起是谁之际,Monet说起了当年在茶队的一些事情,言外之意是要向老板晓菲讨要三年的比赛奖金跟十几个月的工资,...

-

2025端游“淘金热”要大回归:当年月薪10万统战将全部复出

2025端游“淘金热”要大回归:当年月薪10万统战将全部复出现在年轻人玩游戏花样还不少,一开始只是休闲娱乐,打发空闲时间的玩意。没想到游戏越打越上头,不少具有生意头脑和游戏天赋玩家还因此发现了不少商机,不少人都靠游戏赚到了一大桶金。还记得2...

-

之前已经被禁的单踏板模式,现在为啥又能用了?

之前已经被禁的单踏板模式,现在为啥又能用了?兄弟们,还记得前一阵单踏板模式被新国标 ban 了的事情不。那时候脖子哥还专门还写过一篇文章《 单踏板要被禁了,但只禁了一半。》,庆祝这个逆天的驾驶模式终于要被淘汰了。好嘛结果就在...

大家都在看

-

DNF:21号开服5大重要任务清单!一贴看完,版本末期减负操作

DNF:21号开服5大重要任务清单!一贴看完,版本末期减负操作#地下城与勇士#21号嘉年华版本开服清单来了,(1)上线赛丽亚特别商店+12武器。可以给小号,也可以当垫子。(2)选定一个角色刷史诗之路换3级buff,附魔,换装,光环等。(3)顺...

-

Mlxg抢大龙带队翻盘 Kramer艾希伤害满满 香锅队1-0微笑队

Mlxg抢大龙带队翻盘 Kramer艾希伤害满满 香锅队1-0微笑队BP:蓝色方微笑队:Caomei奥恩、Xiaopeng波比、Wuming库奇、Wx(C)韦鲁斯、卷毛布隆Ban:兰博、卡莉丝塔、梦魇、凯南、芮尔红色方香锅队:MaRin墨菲特、Ml...

-

卡牌游戏有哪些好玩 好玩的卡牌游戏精选

卡牌游戏有哪些好玩 好玩的卡牌游戏精选探寻卡牌游戏的魅力世界!这篇文章带你走进精选的卡牌游戏宝库,无论是策略烧脑的《炉石传说》。还是创新剧情的《影之诗》,或是竞技对战的《皇者决斗》。无论你是新手还是资深玩家,都能在这里...

-

《最终幻想7》3D艺术家作品欣赏

《最终幻想7》3D艺术家作品欣赏今天为大家展示的是《最终幻想7》系列的3D渲染作品图,这些作品图由一些擅长3D设计的艺术家创作。他们通过精湛的技术和细致的设计,将游戏角色呈现出各种不同的姿态和表情,令人印象深刻。...

-

《逆水寒》即将进入修仙时代,全能仙葫载人吸人两不误!

《逆水寒》即将进入修仙时代,全能仙葫载人吸人两不误!在中华神话中,仙器一直有着举足轻重的地位,很多神仙更是因为其所持有的仙器而被人们所熟知,比如手持宝塔的托塔天王、提起混天绫乾坤圈就能想到的哪吒等等。现如今,一款神奇的“仙器”即将空...

-

《符文工房:龙之天地》制作人访谈公开,与前作相比差异很大

《符文工房:龙之天地》制作人访谈公开,与前作相比差异很大《符文工房:龙之天地》在今年8月份发布宣传片后,很长一段时间没有任何消息传来。随着2025年春季这个预定的发售日期越来越近,热衷于《符文工房》系列游戏的玩家,难免对游戏更加期待。好...

-

《黑神话:悟空》拿下金摇杆年度游戏!全由玩家投票决定,压力给到TGA

《黑神话:悟空》拿下金摇杆年度游戏!全由玩家投票决定,压力给到TGA《黑神话:悟空》在2024年金摇杆颁奖仪式中,成功拿到了2个奖项。其中最受关注的年度终极游戏,成功花落《黑神话:悟空》,这是第一个拿下金摇杆奖终极年度游戏的国产3A大作,恭喜《黑神...

-

T1 COO:很遗憾没能续约,相信他在任何队伍中都会表现优异

T1 COO:很遗憾没能续约,相信他在任何队伍中都会表现优异在Zeus与T1续约失败的过程中,外界对处理不当的批评也随之而来。有传闻称,虽然T1尝试重新谈判,但因经纪公司单方面阻止未能成行。对此,COO安雄基表示十分遗憾,但也对Zeus送上...

-

看完中东土豪直播打赏1亿元,我悟了:原来还能这样赚钱

看完中东土豪直播打赏1亿元,我悟了:原来还能这样赚钱你见过最土豪的场景是什么?估计比你见的场景还要夸张。只见两个主播在打PK赛,而两个中东土豪为了让自己喜欢的主播拿第一。他们毫不犹豫,直接上手,把钱当作自来水那样,打赏超过1个亿,连...

-

三国杀:谁说关羽设计太差?如果删了义绝,算不算顶级强将!

三国杀:谁说关羽设计太差?如果删了义绝,算不算顶级强将!我们玩这款游戏的时候,能够明显的感觉到,历史上的知名武将在游戏中的发挥,似乎并不是多么的理想。就像关羽一样,一直被玩家诟病。主要是因为他在历史上大名鼎鼎,结果来到游戏里面的发挥不是...

- OBGG已显示Peyz和天加盟LNG,妹扣有望去IG抱团

- LOL选手峡谷指南——圣枪亲传兵线技巧

- 他太懂节目效果了,Uzi面对imp选出老鼠!BGM轻取GM!

- 不留遗憾!老头杯最尽兴的一局,姿态绝活把把C给微笑队电麻了!

- 暗讽Doinb?姿态:我在再恨XLB都不会拉黑他

- 卫冕冠军游刃有余,BL战胜BYG!网友:Doinb沉默了!

- 姿态:这届老头杯没留遗憾,我一玩维克托像脚本

- ZT队淘汰,究极表演之难受下播!

- 老头杯最爱的Mlxg开庭环节没了?想看好戏的Uzi大失所望!

- [传奇杯S2]【宝蓝队 vs 姿态队】全场速看

- [传奇杯S2]【Uzi队 vs Leyan队】全场速看

- [传奇杯S2]【水晶队 vs Doinb队】全场速看

- [传奇杯S2]【Uzi队 vs Doinb队】全场速看

小编推荐

-

《完蛋美女》12月4日登WeGame:真人恋爱等你参演 2024-11-23 17:40:24

《完蛋美女》12月4日登WeGame:真人恋爱等你参演 2024-11-23 17:40:24 -

三国杀:真正神器青釭剑,无视防御还不强?为啥都说是鸡肋! 2024-11-18 13:41:51

-

蒜香x小丑女联动,项羽限定返场,snk草薙京特效炸裂,莫邪欣喜 2024-11-24 00:09:02

-

《马里奥与路易吉RPG:兄弟齐航》评测:非常好玩,IGN才给5分? 2024-11-18 17:45:29

-

魔兽世界正式服快刷荣耀印记方法错过等两个月,兑换PVP幻化哦 2024-11-19 01:09:19

-

六万人抢光 20年经典游戏《半条命2》免费发 2024-11-18 15:27:09

-

《DQ3RE》 Steam在线人数突破3.7万,创SE单机历史最高纪录 2024-11-18 02:46:37

-

构建你的农业帝国:《模拟农场 25》中的经济策略与管理技巧 2024-11-19 19:42:15

-

《生化危机9》再爆多项新细节,将有两个无法击杀的追踪者! 2024-11-20 20:41:38

-

2024年11月适合搬砖提现的游戏资讯:散人抓住机会也能轻松吃肉,入坑稳定吃肉,机会都是留给有准备的人 2024-11-19 12:11:58